У сучасному суспільстві, яке стрімко змінюється під впливом технологій, інформаційного потоку та глобалізації, особливо важливим стає питання моральних орієнтирів. Саме цій темі була присвячена виховна година «Моральні цінності у сучасному світі», яку 23 жовтня 2025 року організували доцентки кафедри обліку і аудиту Оксана СЛИВІНСЬКА та Ореста БОДНАР для здобувачів вищої освіти спеціальності «Облік і оподаткування».

У сучасному суспільстві, яке стрімко змінюється під впливом технологій, інформаційного потоку та глобалізації, особливо важливим стає питання моральних орієнтирів. Саме цій темі була присвячена виховна година «Моральні цінності у сучасному світі», яку 23 жовтня 2025 року організували доцентки кафедри обліку і аудиту Оксана СЛИВІНСЬКА та Ореста БОДНАР для здобувачів вищої освіти спеціальності «Облік і оподаткування».

- (03548) 2-11-59

- vp_bati@ukr.net

- Пн - Пт 8:00 - 17:00

Відокремлений підрозділ

Національного університету біоресурсів і природокористування України

БЕРЕЖАНСЬКИЙ АГРОТЕХНІЧНИЙ ІНСТИТУТ

Україна тримає стрій!!!

Featured

id:

5739

Новини кафедри ОіА

Featured

id:

5656

Новини кафедри ОіА

Важливим завданням закладів вищої освіти є створення умов для всебічного розвитку молодої людини, для розкриття та реалізації її потенційних можливостей в обраній майбутній професії. Багато залежить від ступеня пристосування студента-першокурсника до умов закладу, тобто від його успішної соціалізації та адаптації. Так, 25 вересня 2025 року, куратори перших курсів спеціальностей С1 «Економіка та міжнародні економічні відносини» та D1 «Облік і оподаткування» – Оксана ЗІНИЧ та Оксана СЛИВІНСЬКА провели тренінг на тему «Адаптація до студентського життя: проблеми адаптації, тайм-менеджмент, нові соціальні зв’язки», на якому ознайомили здобувачів освіти з освітнім процесом в інституті, розумінням власної ролі в студентській спільноті, базовими навичками тайм-менеджменту, адже усе це потребує часу, терпіння та підтримки.

Важливим завданням закладів вищої освіти є створення умов для всебічного розвитку молодої людини, для розкриття та реалізації її потенційних можливостей в обраній майбутній професії. Багато залежить від ступеня пристосування студента-першокурсника до умов закладу, тобто від його успішної соціалізації та адаптації. Так, 25 вересня 2025 року, куратори перших курсів спеціальностей С1 «Економіка та міжнародні економічні відносини» та D1 «Облік і оподаткування» – Оксана ЗІНИЧ та Оксана СЛИВІНСЬКА провели тренінг на тему «Адаптація до студентського життя: проблеми адаптації, тайм-менеджмент, нові соціальні зв’язки», на якому ознайомили здобувачів освіти з освітнім процесом в інституті, розумінням власної ролі в студентській спільноті, базовими навичками тайм-менеджменту, адже усе це потребує часу, терпіння та підтримки.

Featured

id:

5627

Новини кафедри ОіА

16 вересня 2025 року відбулося перше організаційне засідання студентського наукового гуртка кафедри обліку і аудиту «Актуальні проблеми методики обліку і оподаткування».

16 вересня 2025 року відбулося перше організаційне засідання студентського наукового гуртка кафедри обліку і аудиту «Актуальні проблеми методики обліку і оподаткування».

Featured

id:

5613

Новини кафедри ОіА

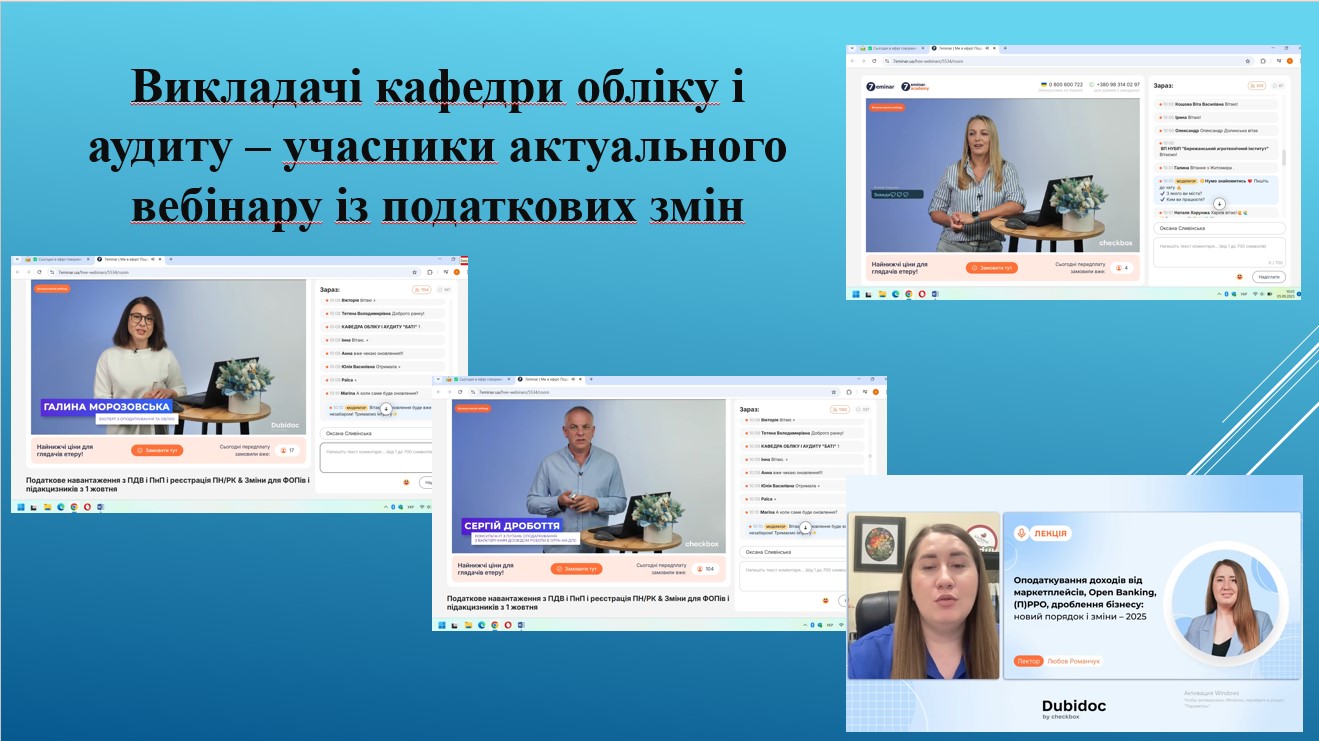

5 вересня 2025 року викладачі кафедри обліку і аудиту взяли участь у фаховому вебінарі на тему: «Податкове навантаження з ПДВ і ПнП і реєстрація ПН/РК & Зміни для ФОПів і підакцизників з 1 жовтня». Захід зібрав експертів у сфері оподаткування та бухгалтерського обліку, які поділилися практичними порадами й аналітичними оглядами останніх змін у законодавстві.

5 вересня 2025 року викладачі кафедри обліку і аудиту взяли участь у фаховому вебінарі на тему: «Податкове навантаження з ПДВ і ПнП і реєстрація ПН/РК & Зміни для ФОПів і підакцизників з 1 жовтня». Захід зібрав експертів у сфері оподаткування та бухгалтерського обліку, які поділилися практичними порадами й аналітичними оглядами останніх змін у законодавстві.

Featured

id:

5570

Новини кафедри ОіА

У сучасному світі фінансова стабільність і прозорість є основою успішного розвитку будь-якої організації. Саме тому професія бухгалтера відіграє надзвичайно важливу роль у бізнесі, державному управлінні та навіть у повсякденному житті. Бухгалтер – це не просто людина, яка підраховує прибутки й витрати, а стратегічний партнер, що забезпечує впевненість, порядок і довіру.

У сучасному світі фінансова стабільність і прозорість є основою успішного розвитку будь-якої організації. Саме тому професія бухгалтера відіграє надзвичайно важливу роль у бізнесі, державному управлінні та навіть у повсякденному житті. Бухгалтер – це не просто людина, яка підраховує прибутки й витрати, а стратегічний партнер, що забезпечує впевненість, порядок і довіру.

Featured

id:

5533

Новини кафедри ОіА

Здобувачі вищої освіти спеціальності «Облік і оподаткування» разом із викладачами кафедри обліку і аудиту 19 травня 2025 року відвідали Монастир Святої Трійці в селі Жуків, який є однією з перлин духовної та архітектурної спадщини України. Монастир розташований на живописних пагорбах, має не тільки велике релігійне значення, але й приваблює численних туристів своєю атмосферою спокою та благодаті.

Здобувачі вищої освіти спеціальності «Облік і оподаткування» разом із викладачами кафедри обліку і аудиту 19 травня 2025 року відвідали Монастир Святої Трійці в селі Жуків, який є однією з перлин духовної та архітектурної спадщини України. Монастир розташований на живописних пагорбах, має не тільки велике релігійне значення, але й приваблює численних туристів своєю атмосферою спокою та благодаті.

- Круглий стіл на тему: «Розвиток і модернізація інформаційно-облікової системи»

- Ділова гра «Найкращий студент-бухгалтер» як інноваційний метод підготовки фахівців зі спеціальності «Облік і оподаткування»

- Відкритий виховний захід «Волонтерство - запорука впевненості»

- Бінарне лекційне заняття з дисциплін «Фінансовий облік» та «АРМ бухгалтера»

Карта повітряних тривог України

Кафедри

Інфраструктура

Діяльність

Документи

Навчання

Обговорення проєктів